(本提示书适用于 1 年期(不含 1 年)以上的人身保险产品)

为维护您保险消费的合法权益,君龙人寿保险有限公司应中国银行保险监督管理委员会(以下简称“中国

银保监会”)要求敬请您在填写投保单之前认真阅读以下内容:

请您从持有中国银保监会颁发《保险许可证》 或《保险中介许可证》 的合法机构或持有《保险代理从业

人员展业证书》 的销售人员处办理保险业务。如需要查询销售人员的销售资格,您可以要求销售人员告知具

体查询方式,或登录保险中介监管信息系统查询。 (网址: http://iir.circ.gov.cn)

请您根据自身已有的保障水平和经济实力等实际情况,选择适合自身需求的保险产品。多数人身保险产

品期限较长,如果需要分期交纳保费,请您充分考虑是否有足够、稳定的财力长期支付保费,不按时交费可

能会影响您的权益。

请您不要将保险产品的广告、公告、招贴画等宣传材料视同为保险合同,应当要求销售人员向您提供相

关保险产品的条款。请您认真阅读条款内容,重点关注保险责任、责任免除、投保人及被保险人权利和义务、

免赔额或免赔率的计算、 申请赔款的手续、退保相关约定、费用扣除、产品期限等内容。您若对条款内容有

疑问,您可以要求销售人员进行解释。

一年期以上的人身保险产品一般有犹豫期的有关约定。如果您在犹豫期内提出退保的要求,本公司将按

照合同约定退还您所交纳的保险费。 自我们收到解除合同申请之日起,本合同终止。

若您在犹豫期过后解除保险合同,您会有一定的损失。保险公司应当自收到解除合同通知之日起三十日

内,按照合同约定退还保险单的现金价值(现金价值表附在正式保险合同之中,您若存在疑问,可要求保险

公司予以解释) 。

(1)如果您选择购买分红保险产品,请您注意以下事项: 分红水平主要取决于保险公司的实际经营成果。

如果实际经营成果优于定价假设,保险公司才会将部分盈余分配给您。如果实际经营成果差于定价假设,保

险公司可能不会派发红利。产品说明书或保险利益测算书中关于未来保险合同利益的预测是基于公司精算假

设,不能理解为对未来的预期,红利分配是不确定的。

(2)如果您选择购买投资连结保险产品,请您注意以下事项: 您应详细了解投资连结保险的费用扣除情

况,包括初始费用、买入卖出差价、死亡风险保险费、保单管理费、资产管理费、手续费、退保费用等。您

应当要求销售人员将投资连结保险账户价值的详细计算方法对您进行解释。投资连结保险产品的投资回报具

有不确定性,投资风险完全由您承担。产品说明书或保险利益测算书中关于未来保险合同利益的预测是基于

公司精算假设,不能理解为对未来的预期,实际投资可能赢利或出现亏损。如果您选择灵活交费方式的,您

应当要求销售人员将您停止交费可能产生的风险和不利后果对您进行解释。

(3)如果您选择购买万能保险产品,请您注意以下事项: 万能保险产品通常有最低保证利率的约定,最

低保证利率仅针对投资账户中资金。您应当详细了解万能保险的费用扣除情况,包括初始费用、死亡风险保

险费、保单管理费、手续费、退保费等。您应当要求销售人员将万能保险账户价值的详细计算方法对您进行

解释。万能保险产品的投资回报具有不确定性,您要承担部分投资风险。保险公司每月公布的结算利率只能

代表一个月投资情况,不能理解为对全年的预期,结算利率仅针对投资账户中的资金,不针对全部保险费。

产品说明书或保险利益测算书中关于未来保险合同利益的预测是基于公司精算假设,最低保证利率之上的投

资收益是不确定的,不能理解为对未来的预期。如果您选择灵活交费方式的,您应当要求销售人员将您停止

交费可能产生的风险和不利后果对您进行解释。

1

202211 版

分红保险、投资连结保险、万能保险等人身保险新型产品兼具保险保障功能和投资功能,不同保险产品

对于保障功能和投资功能侧重不同,但本质上属于保险产品,产品经营主体是保险公司。您不宜将人身保险

新型产品与银行存款、国债、基金等金融产品进行片面比较,更不要仅把它作为银行存款的替代品。

健康保险产品是具有较强风险保障功能的产品,既有定额给付性质的,也有费用补偿性质的。定额给付

性质的健康保险按约定给付保险金,与被保险人是否获得其他医疗费用补偿无关; 对于费用补偿性质的健康

保险,保险公司给付的保险金可能会相应扣除被保险人从其他渠道所获的医疗费用补偿。请您注意条款中是

否有免赔额或赔付比例的约定、是否有疾病观察期约定。如果保险公司以附加险形式销售无保证续保条款的

健康保险产品,请您注意附加健康保险的保险期限应不小于主险保险期限。请您特别注意健康保险条款所涉

及的疾病等医学名词释义与范围,将有助于您理解保障责任。

如果您为未成年子女购买保险产品,因被保险人死亡给付的保险金总和应符合中国银保监会的有关规定。

其主要目的是为了保护未成年人权益,防止道德风险; 同时,从整个家庭看,父母是家庭的主要经济来源和

支柱,以父母为被保险人购买保险,可以使整个家庭获得更加全面的保险保障。

我国《保险法》 对投保人的如实告知行为进行了明确的规定。投保时,您填写的投保单应当属实; 对于

销售人员询问的有关被保险人的问题,您也应当如实回答,否则可能影响您和被保险人的权益。为了有效保

障自身权益,请您在投保提示书、投保单等相关文件亲笔签名。若投保分红型、万能型或投资型等新型产品,

请您亲笔抄录风险提示语句: 本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利

益的不确定性。若您通过互联网投保本公司产品,您通过点击阅读并确认投保页面的文件,视为您对相关文

件的亲笔签名。

保险公司按规定开展客户回访工作,您可通过我司微信公众号的“新单回访” 、接听我司回访电话等方

式进行。为确保自己的权益得到切实保障,您应对回访问题进行如实回答,不清楚的地方可以立即提出,要

求保险公司进行详细解释。请您投保时准确、完整填写家庭住址、邮编、常用联系电话等个人信息, 以便保

险公司能够对您及时回访。

如果您发现销售人员在保险销售过程中存在误导销售行为,或认为自身权益受到侵犯,请注意保留书面

证据或其他证据,可向保险公司反映(客服电话: 400-666-0123) ;如若从银行渠道购买的保险产品,可向

销售银行方咨询和投诉(详见附表) ;您也可以向当地银保监局或保险行业协会投诉(中国银行保险消费者

投诉维权热线: 12378) ;必要时还可以根据合同约定, 申请仲裁或向法院起诉。

建议您通过授权银行转账代扣等非现金方式缴纳保险费。

君龙人寿保险有限公司未开展保险以外的其他金融产品的销售业务,请注意核实销售人员资质。

请您于保险公司官网(www.junlonglife.com.cn) “公开信息披露”栏了解最近季度的综合偿付能力充

足率、风险综合评级信息及偿付能力充足率是否达到了监管要求,该信息可以作为您决定是否投保的参考信

息。

投保人确认: 君龙人寿保险有限公司及销售人员已提供本人所投保产品的条款、对条款进行了说明、尤

其是对免除保险人责任条款、合同解释条款进行了明确说明。本人对所投保产品条款及产品说明书已认真阅

读并理解。

2

202211 版

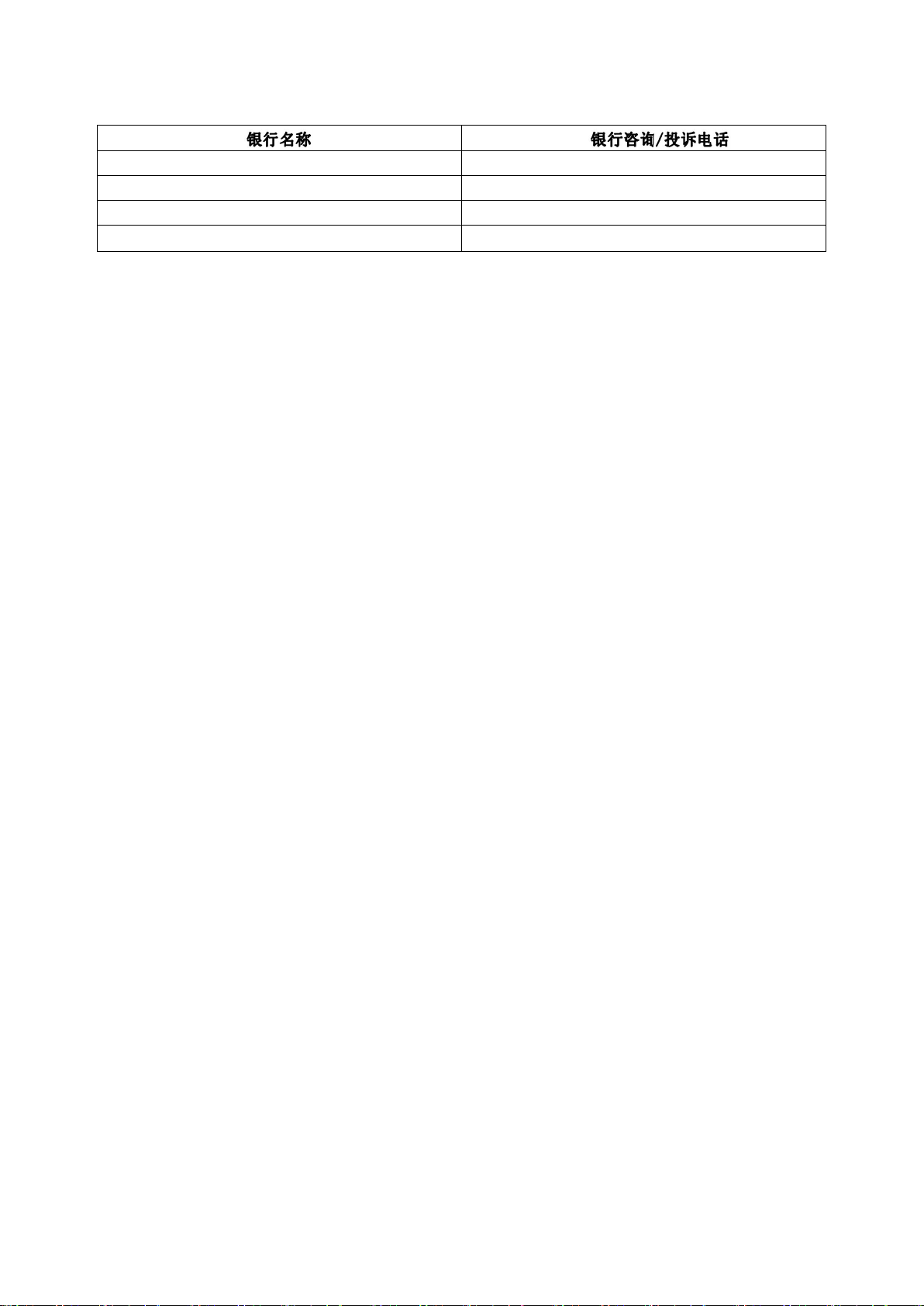

附件: 银行咨询/投诉电话一览表

中国邮政储蓄银行

95580

中国建设银行

95533

中国工商银行

95588

兴业银行

95561

3

202211 版