1

复星保德信星福家终身寿险(分红型)产品说明书

在本说明书中,“您”指投保人,“本公司”指复星保德信人寿保险有限公司。

重要提示:本产品为分红型保险产品,您可以保单红利的形式享有本

公司分红型保险产品的盈余分配权,未来的保单红利为非保证利益,

其红利分配是不确定的。保险合同采用增额红利的分配方式。

投保须知

投保年龄

0 周岁(须出生满 30 天)至 70 周岁

保险期间

终身

保险费支付

交费方式为年交

交费期间可选择趸交(一次性)、3 年交、5年交、10 年交

保险合同保险费的交费方式和交费期间由您与本公司约定并在保险单上载明。

保险责任

身故或全残保险金

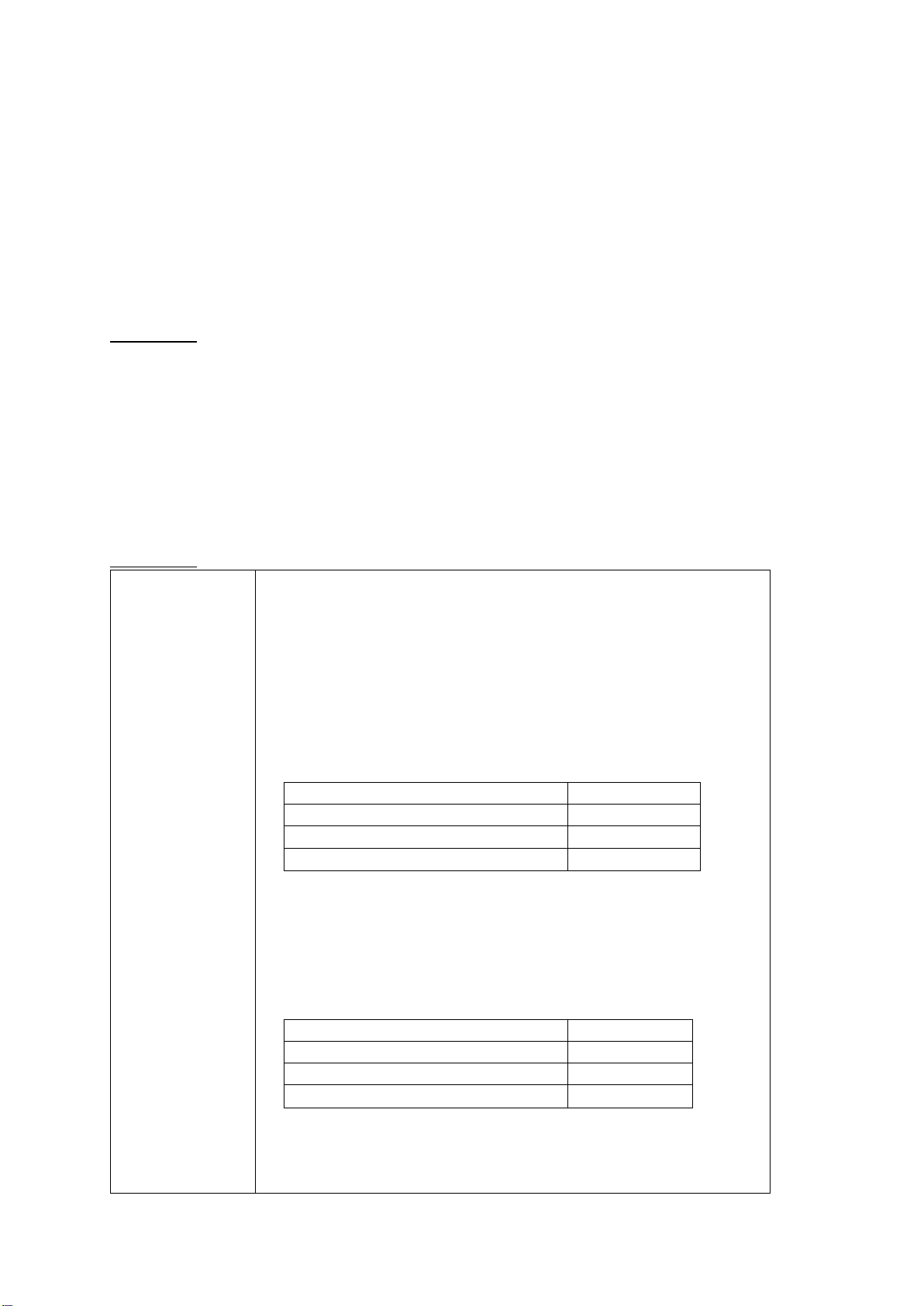

(一)如被保险人于到达年龄为 17 周岁及以前身故或全残,本公司

按下列两者的较大者给付身故或全残保险金:

1. 保险合同的所交保险费;

2. 被保险人身故或全残时保险合同基本保险金额对应的现金价值。

上述“所交保险费”按照被保险人身故或全残时保险合同的基本保

险金额所确定的年交保险费×已交费年度数计算。

(二)如被保险人于到达年龄为18周岁及以后身故或全残,且保险

合同交费期间(交费期间将在保险单上载明)未满的,本公司按下

列两者的较大者给付身故或全残保险金:

1. 保险合同的所交保险费乘以下表所对应的比例:

被保险人身故或全残时到达年龄

比例

18 周岁-40 周岁

160%

41 周岁-60 周岁

140%

61 周岁以上

120%

上述“所交保险费”按照被保险人身故或全残时保险合同的基本保

险金额所确定的年交保险费×已交费年度数计算。

2. 被保险人身故或全残时保险合同基本保险金额对应的现金价值。

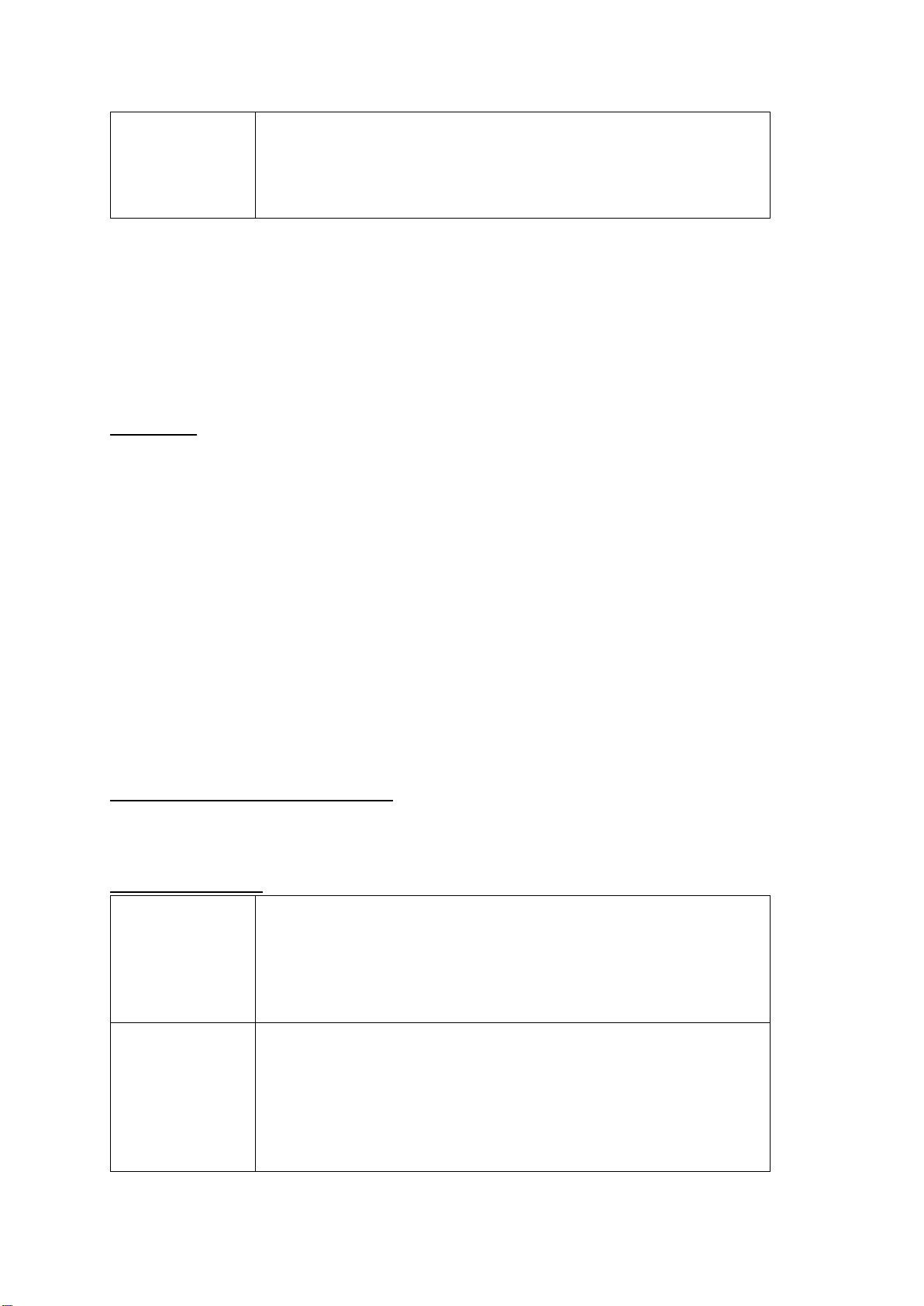

(三)如被保险人于到达年龄为18周岁及以后身故或全残,且保险

合同交费期间已届满的,本公司按以下三者的较大者给付身故或全

残保险金:

1. 保险合同的所交保险费乘以下表所对应的比例:

被保险人身故或全残时到达年龄

比例

18 周岁-40 周岁

160%

41 周岁-60 周岁

140%

61 周岁以上

120%

上述“所交保险费”按照被保险人身故或全残时保险合同的基本保

险金额所确定的年交保险费×已交费年度数计算。

2. 被保险人身故或全残时保险合同基本保险金额对应的现金价值;

3. 被保险人身故或全残时保险合同的有效保险金额。

2

上述身故保险金和全残保险金本公司只给付其中一项。身故或全残

保险金给付后,保险合同终止。

上述身故或全残保险金中的基本保险金额不包括因红利分配产生的

相关利益。

到达年龄指被保险人原始投保年龄,加上当时保单年度数,再减去1后得到的年龄。

保险合同交费期间未满时,已交费年度数指保单年度数;保险合同交费期间已满时,已交费年

度数指您与本公司约定的交费年度数。

保险合同投保时的有效保险金额等于基本保险金额。从第二个保单年度起至被保险人到达年龄

为105周岁所在的保单年度止,保险合同各保单年度的有效保险金额按基本保险金额以2.5%年

复利形式增加。自被保险人到达年龄为106周岁所在的保单年度起,保险合同各保单年度的有

效保险金额等于上一个保单年度的有效保险金额。如基本保险金额发生变更,有效保险金额也

将同时按照基本保险金额变更的相同比例变更。

责任免除

因下列情形之一导致被保险人身故或全残的,本公司不承担给付身故或全残保险金的责任:

1. 投保人对被保险人的故意杀害、故意伤害;

2. 被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3. 被保险人故意自伤,或自保险合同成立或者保险合同效力恢复之日起 2 年内自杀,但

被保险人自杀时为无民事行为能力人的除外;

4. 被保险人服用、吸食或注射毒品;

5. 被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无合法有效行驶证的机动车;

6. 战争、军事冲突、暴乱或武装叛乱;

7. 核爆炸、核辐射或核污染。

发生上述第1项情形导致被保险人身故的,保险合同终止,本公司向被保险人的继承人

(除投保人本人外)退还保险合同的现金价值。

发生上述第1项情形导致被保险人全残的,保险合同终止,本公司向被保险人退还保险合

同的现金价值。

发生上述其他情形导致被保险人身故或全残的,保险合同终止,本公司向您退还保险合

同的现金价值。

分红型保险产品主要投资策略

本公司依托专业的投资管理团队,对分红型保险产品采取稳健的投资策略,在监管机构允

许的投资渠道内,追求长期稳健和可持续的投资策略。

红利及红利分配

红利来源

本产品的红利来源于死差、利差、费差等。

死差,是指分红保险业务的实际死亡率与预定死亡率之间的差异;

利差,是指分红保险业务的实际投资收益率与预定利率之间的差

异;

费差,是指分红保险业务的实际费用率与预定附加费用率之间的差

异。

红利分配及实现方

式

在保险合同保险期间内,本公司将于每个保单周年日根据所确定的红利

分配方案确定保险合同当年度的增额红利,并相应增加保险合同的累计

增额红利。同时本公司将根据下列方式确认的金额,在被保险人身故或

全残时给付累计增额红利对应的身故或全残保险金:

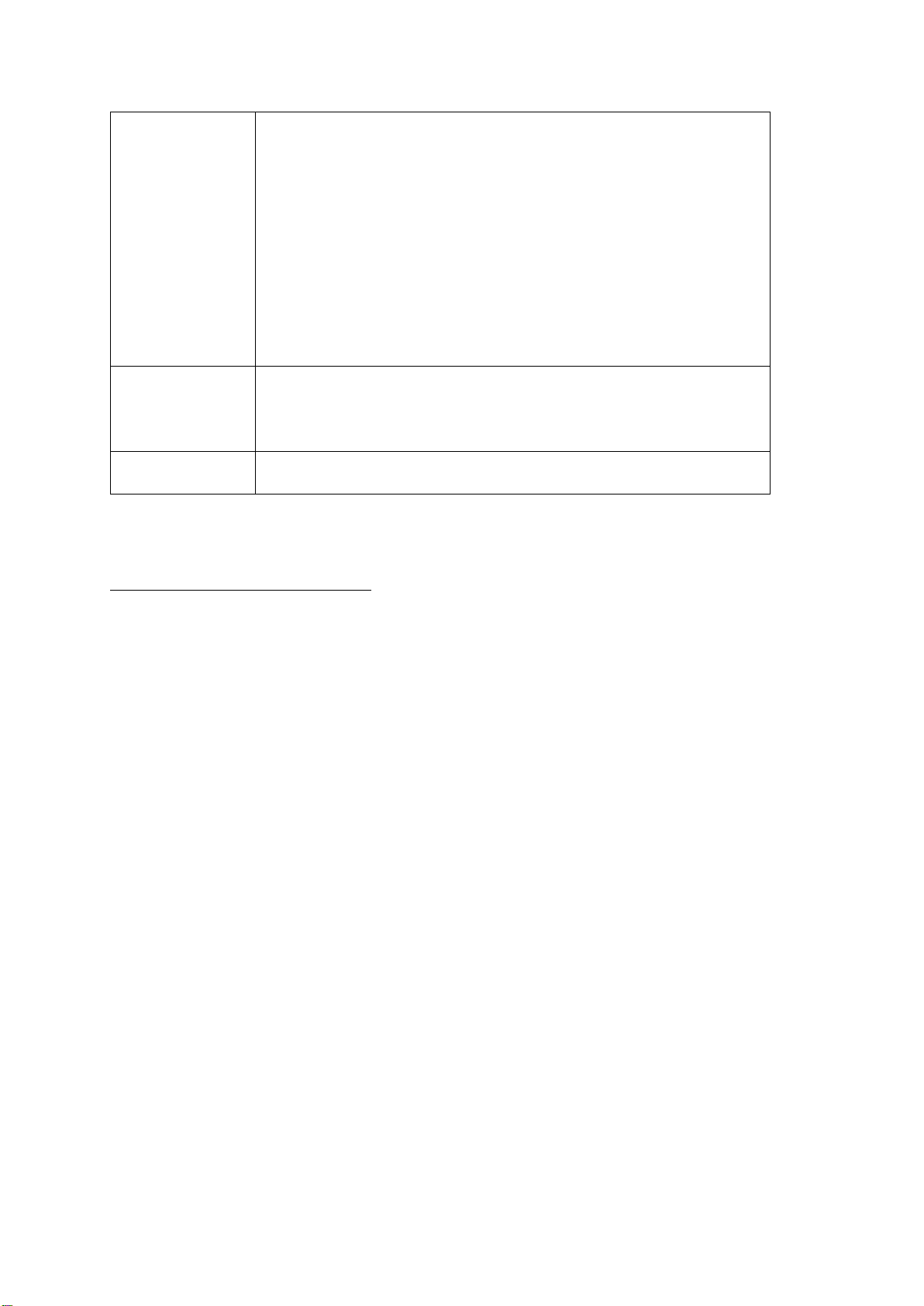

(一)如被保险人于到达年龄为17周岁及以前身故或全残,累计增额红

利对应的身故或全残保险金为被保险人身故或全残时保险合同累计增额

红利的现金价值。

3

(二)如被保险人于到达年龄为18周岁及以后身故或全残,且保险合同

交费期间(交费期间将在保险单上载明)未满的,累计增额红利对应的

身故或全残保险金为被保险人身故或全残时保险合同累计增额红利的现

金价值。

(三)如被保险人于到达年龄为18周岁及以后身故或全残,且保险合同

交费期间已届满的,累计增额红利对应的身故或全残保险金为以下两者

的较大者:

1. 被保险人身故或全残时保险合同累计增额红利的现金价值;

2. 被保险人身故或全残时保险合同累计增额红利×1.025

(n-1)

(n为保单

年度数,最大不超过被保险人到达年龄为105周岁所在的保单年度数)

上述累计增额红利对应的身故保险金和全残保险金本公司只给付其中

一项。

红利分配政策

在保险合同保险期间内,本公司每年根据分红保险业务的实际经营状况

确定红利分配方案。保单的红利水平是不保证的,在某些年度红利可

能为零。本公司会在每个保单年度向您提供红利通知书,告知您分红的

具体情况。保险合同在效力中止期间不参与红利分配。

确定红利水平的影

响因素

保单的红利水平与公司实际投资收益情况、费用支出情况和死亡率等因

素相关。

保险合同投保时的累计增额红利等于零,从第一个保单年度起,各保单年度的累计增额红利等

于从投保时到对应保单年度的每一年增额红利之和(不计息)。

犹豫期及合同解除(退保)

犹豫期

自您签收保险合同之日起,有 15 日的犹豫期。在此期间请您认真审视保险合同,如果您

认为保险合同与您的需求不相符,您可以在此期间提出解除保险合同,本公司将扣除不超过 10

元的工本费后退还您所支付的全部保险费。

解除保险合同时,您需要填写解除合同通知书,并提供您的保险合同及有效身份证件。自

本公司收到您解除合同的通知书时,保险合同即被解除,合同解除前发生的保险事故本公司不

承担保险责任。

您解除合同的手续及风险

保险合同成立后,您可以解除保险合同,请填写解除合同通知书并向本公司提供下列证明

和资料:

1. 保险合同;

2. 您的有效身份证件。

自本公司收到解除合同通知书时起,保险合同终止。您在犹豫期后解除保险合同的,本公

司自收到解除合同通知书之日起 30 日内向您退还保险合同的现金价值。

您在犹豫期后解除合同可能会遭受一定损失。

现金价值

指保险单所具有的价值,通常体现为解除合同时,根据精算原理计算的、由本公司退还的

那部分金额。

保险合同保单年度末的现金价值等于基本保险金额对应的现金价值和累计增额红利的现金

价值之和。基本保险金额对应的现金价值载于保险单或批单上。保单年度内的现金价值,您可

以向本公司咨询。

4

利益演示

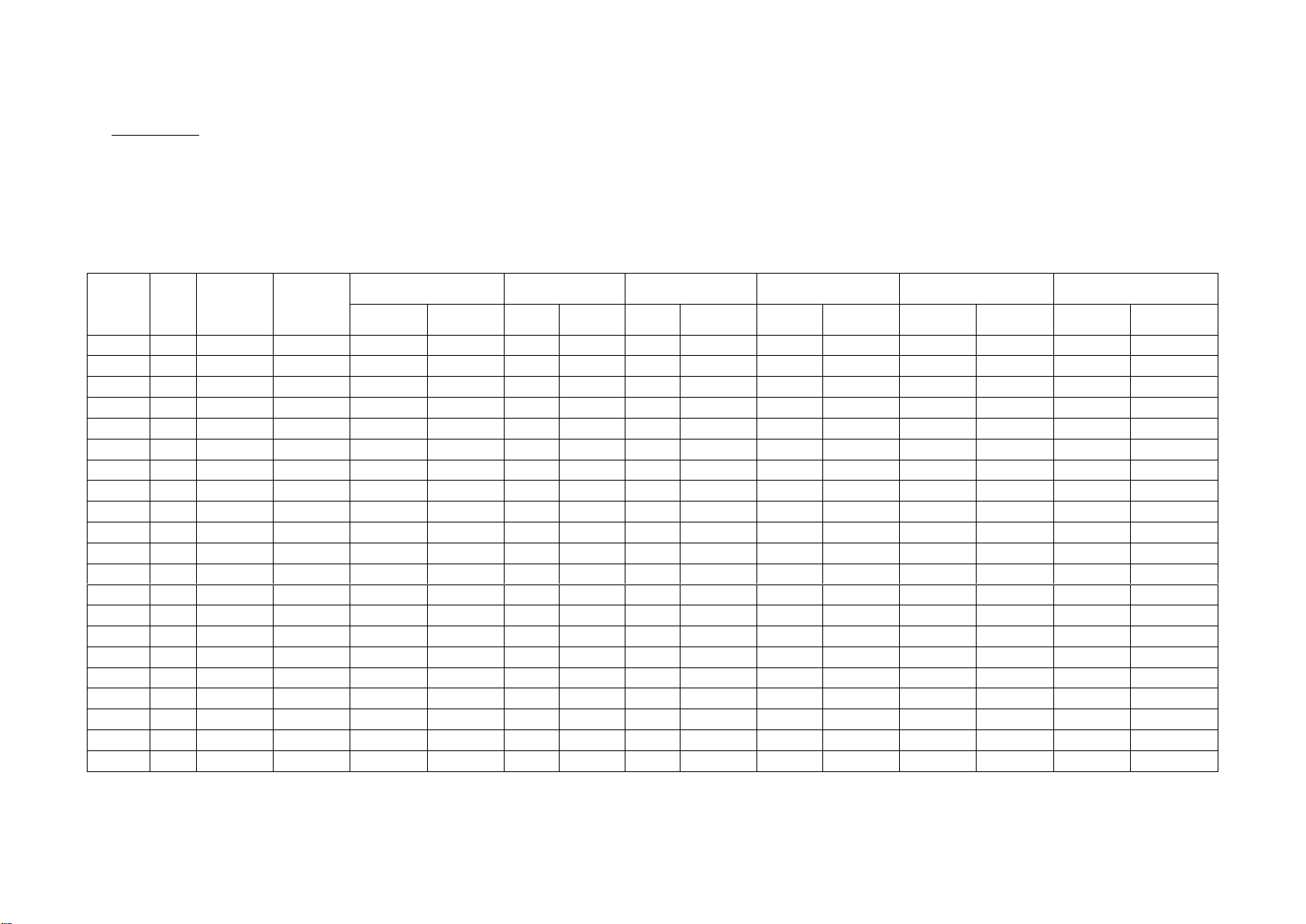

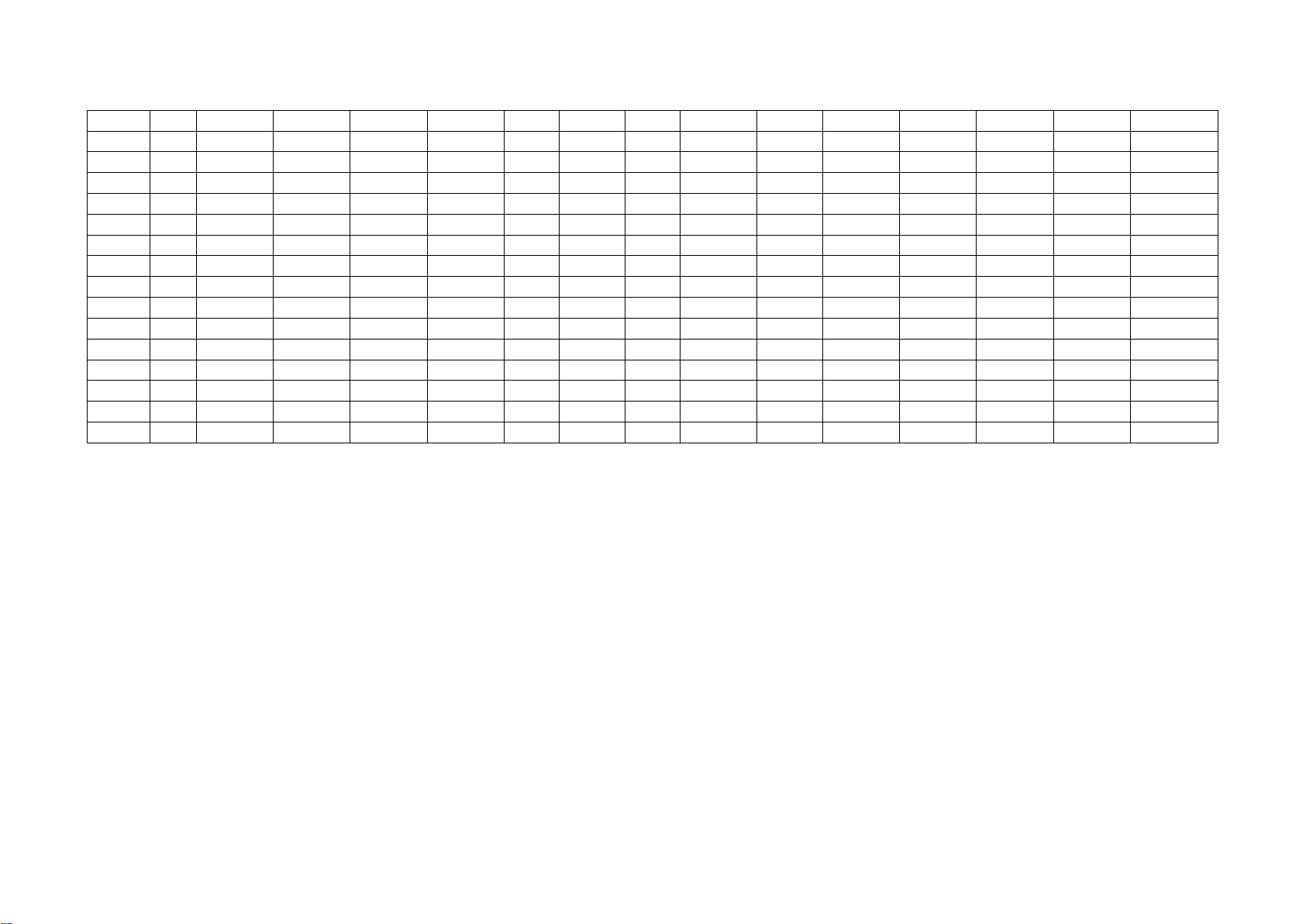

案例一:

德小宝,女,0 岁,家人为其购买了《复星保德信星福家终身寿险(分红型)》。家人选择趸交(一次性)交费,保险费 100 万元,基本保险金额

870,610 元。主要保单年度保单利益演示如下:

单位:人民币,元

保单年度

被保

险人

年龄

当年度保险

费

累计保险费

保证利益

当年度增额红利

累计增额红利

累计增额红利的现金价

值

总身故或全残保险金

总现金价值

身故或全残

保险金

现金价值

保证利

益演示

红利利益

演示

保证利

益演示

红利利益

演示

保证利益

演示

红利利益

演示

保证利益演

示

红利利益

演示

保证利益

演示

红利利益

演示

1

0

1,000,000

1,000,000

1,000,000

295,370

0

11,890

0

11,890

0

12,877

1,000,000

1,012,877

295,370

308,247

2

1

0

1,000,000

1,000,000

306,880

0

12,050

0

23,940

0

26,576

1,000,000

1,026,576

306,880

333,456

3

2

0

1,000,000

1,000,000

318,930

0

12,210

0

36,150

0

41,134

1,000,000

1,041,134

318,930

360,064

4

3

0

1,000,000

1,000,000

331,520

0

12,390

0

48,540

0

56,613

1,000,000

1,056,613

331,520

388,133

5

4

0

1,000,000

1,000,000

344,650

0

12,550

0

61,090

0

73,031

1,000,000

1,073,031

344,650

417,681

6

5

0

1,000,000

1,000,000

712,590

0

12,720

0

73,810

0

90,443

1,000,000

1,090,443

712,590

803,033

7

6

0

1,000,000

1,093,530

1,093,530

0

12,900

0

86,710

0

108,906

1,093,530

1,202,436

1,093,530

1,202,436

8

7

0

1,000,000

1,120,860

1,120,860

0

13,080

0

99,790

0

128,468

1,120,860

1,249,328

1,120,860

1,249,328

9

8

0

1,000,000

1,148,880

1,148,880

0

13,260

0

113,050

0

149,176

1,148,880

1,298,056

1,148,880

1,298,056

10

9

0

1,000,000

1,177,600

1,177,600

0

13,440

0

126,490

0

171,084

1,177,600

1,348,684

1,177,600

1,348,684

15

14

0

1,000,000

1,332,340

1,332,340

0

14,380

0

196,470

0

300,652

1,332,340

1,632,992

1,332,340

1,632,992

16

15

0

1,000,000

1,365,640

1,365,640

0

14,570

0

211,040

0

331,020

1,365,640

1,696,660

1,365,640

1,696,660

17

16

0

1,000,000

1,399,780

1,399,780

0

14,780

0

225,820

0

363,058

1,399,780

1,762,838

1,399,780

1,762,838

18

17

0

1,000,000

1,434,770

1,434,770

0

14,980

0

240,800

0

396,819

1,434,770

1,831,589

1,434,770

1,831,589

19

18

0

1,000,000

1,600,000

1,470,600

0

15,180

0

255,980

0

432,378

1,600,000

2,032,378

1,470,600

1,902,978

20

19

0

1,000,000

1,600,000

1,507,340

0

15,390

0

271,370

0

469,834

1,600,000

2,069,834

1,507,340

1,977,174

21

20

0

1,000,000

1,600,000

1,545,000

0

15,600

0

286,970

0

509,260

1,600,000

2,109,260

1,545,000

2,054,260

22

21

0

1,000,000

1,600,000

1,583,620

0

15,810

0

302,780

0

550,748

1,600,000

2,150,748

1,583,620

2,134,368

23

22

0

1,000,000

1,623,200

1,623,200

0

16,030

0

318,810

0

594,402

1,623,200

2,217,602

1,623,200

2,217,602

24

23

0

1,000,000

1,663,780

1,663,780

0

16,240

0

335,050

0

640,297

1,663,780

2,304,077

1,663,780

2,304,077

25

24

0

1,000,000

1,705,370

1,705,370

0

16,470

0

351,520

0

688,564

1,705,370

2,393,934

1,705,370

2,393,934

5

30

29

0

1,000,000

1,929,430

1,929,430

0

17,630

0

437,300

0

969,136

1,929,430

2,898,566

1,929,430

2,898,566

35

34

0

1,000,000

2,182,930

2,182,930

0

18,860

0

529,080

0

1,326,589

2,182,930

3,509,519

2,182,930

3,509,519

40

39

0

1,000,000

2,469,700

2,469,700

0

20,180

0

627,310

0

1,779,515

2,469,700

4,249,215

2,469,700

4,249,215

45

44

0

1,000,000

2,794,100

2,794,100

0

21,600

0

732,440

0

2,350,656

2,794,100

5,144,756

2,794,100

5,144,756

50

49

0

1,000,000

3,161,010

3,161,010

0

23,120

0

844,960

0

3,067,872

3,161,010

6,228,882

3,161,010

6,228,882

55

54

0

1,000,000

3,575,920

3,575,920

0

24,740

0

965,360

0

3,965,081

3,575,920

7,541,001

3,575,920

7,541,001

60

59

0

1,000,000

4,045,010

4,045,010

0

26,480

0

1,094,230

0

5,083,990

4,045,010

9,129,000

4,045,010

9,129,000

65

64

0

1,000,000

4,575,040

4,575,040

0

28,340

0

1,232,150

0

6,474,911

4,575,040

11,049,951

4,575,040

11,049,951

70

69

0

1,000,000

5,172,980

5,172,980

0

30,330

0

1,379,750

0

8,198,171

5,172,980

13,371,151

5,172,980

13,371,151

75

74

0

1,000,000

5,845,590

5,845,590

0

32,460

0

1,537,720

0

10,324,790

5,845,590

16,170,380

5,845,590

16,170,380

80

79

0

1,000,000

6,598,490

6,598,490

0

34,750

0

1,706,840

0

12,936,379

6,598,490

19,534,869

6,598,490

19,534,869

85

84

0

1,000,000

7,434,520

7,434,520

0

37,210

0

1,887,890

0

16,121,505

7,434,520

23,556,025

7,434,520

23,556,025

90

89

0

1,000,000

8,351,690

8,351,690

0

39,850

0

2,081,780

0

19,970,307

8,351,690

28,321,997

8,351,690

28,321,997

95

94

0

1,000,000

9,345,580

9,345,580

0

42,690

0

2,289,460

0

24,576,208

9,345,580

33,921,788

9,345,580

33,921,788

100

99

0

1,000,000

10,403,740

10,403,740

0

45,750

0

2,512,000

0

30,018,199

10,403,740

40,421,939

10,403,740

40,421,939

105

104

0

1,000,000

11,493,920

11,493,920

0

49,080

0

2,750,600

0

36,313,779

11,493,920

47,807,699

11,493,920

47,807,699

注:

1、该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利水平是不保证的,

在某些年度红利可能为零。

2、利益演示表中除被保险人年龄、当年度保险费、累计保险费为保单年度初数值外,其他各项均为保单年度末数值。

3、上述利益演示中,假定无欠交的保险费或其他未还清款项。所列保单利益、数值等,均以投保人、被保险人的周岁年龄计算所得。如果设定的

年龄与实际年龄不同,对应的保单利益和数值等将会有所不同。

4、总现金价值包括基本保险金额对应的现金价值和累计增额红利的现金价值。

5、总身故或全残保险金包括基本保险金额对应的身故或全残保险金和累计增额红利对应的身故或全残保险金,身故保险金和全残保险金仅给付其

中一项。

6、以上所有数值均为实际取整所得,与实际数值可能会略有差异。

6

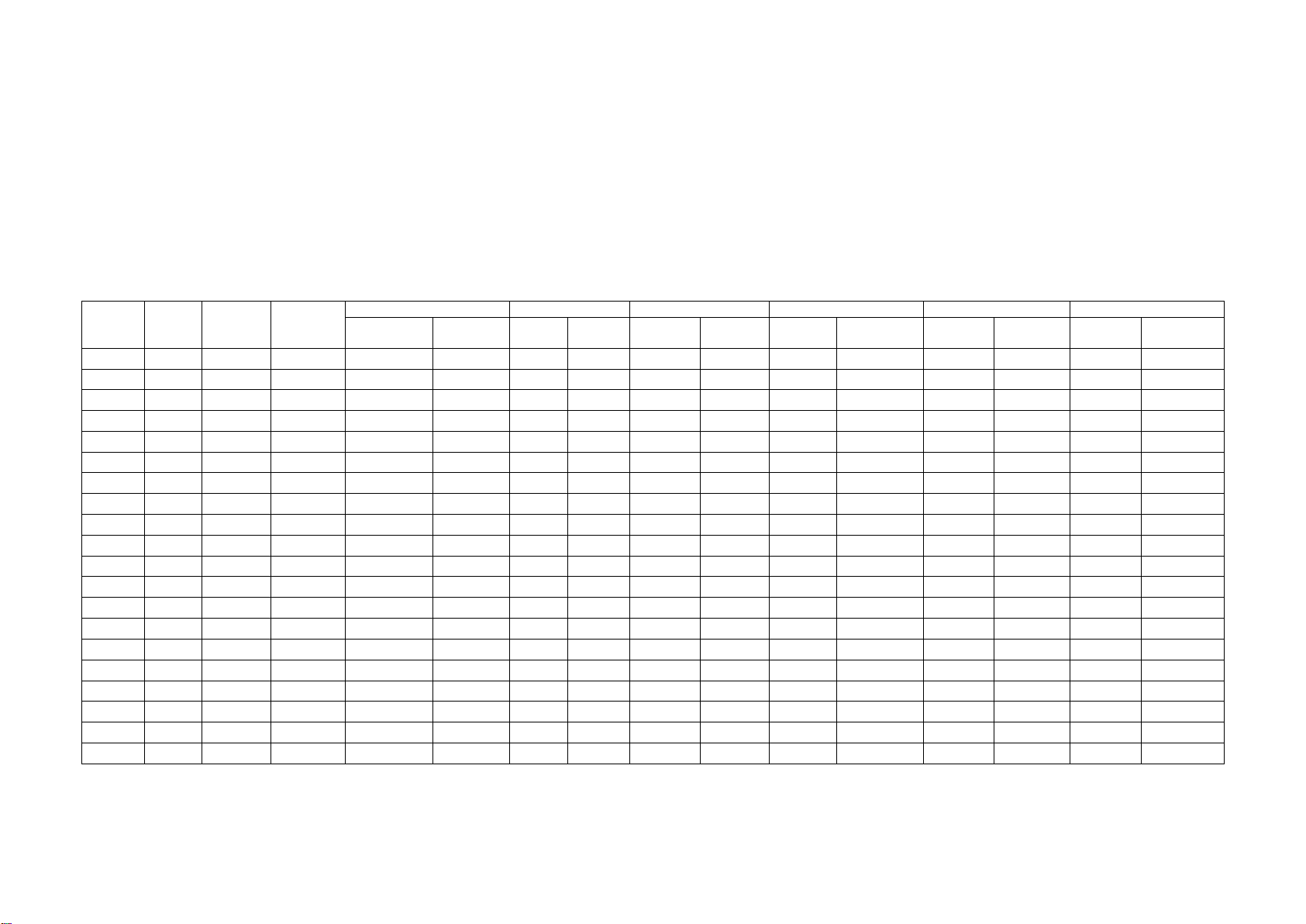

案例二:

德先生 40 周岁,购买了《复星保德信星福家终身寿险(分红型)》。德先生选择 5 年交费,年交保险费 30 万元,总计 150 万元,基本保险金额

1,202,121 元。主要保单年度保单利益演示如下:

单位:人民币,元

保单年度

被保险

人年龄

当年度保

险费

累计保险费

保证利益

当年度增额红利

累计增额红利

累计增额红利的现金价值

总身故或全残保险金

总现金价值

身故或全残

保险金

现金价值

保证利

益演示

红利利

益演示

保证利益

演示

红利利益

演示

保证利益

演示

红利利益

演示

保证利益

演示

红利利益

演示

保证利益

演示

红利利益

演示

1

40

300,000

300,000

480,000

95,301

0

3,285

0

3,285

0

3,636

480,000

483,636

95,301

98,937

2

41

300,000

600,000

840,000

247,929

0

6,789

0

10,074

0

11,430

840,000

851,430

247,929

259,359

3

42

300,000

900,000

1,260,000

443,046

0

10,257

0

20,331

0

23,644

1,260,000

1,283,644

443,046

466,690

4

43

300,000

1,200,000

1,680,000

673,431

0

13,686

0

34,017

0

40,548

1,680,000

1,720,548

673,431

713,979

5

44

300,000

1,500,000

2,100,000

929,541

0

17,082

0

51,099

0

62,431

2,100,000

2,162,431

929,541

991,972

6

45

0

1,500,000

2,100,000

1,241,571

0

17,298

0

68,397

0

85,651

2,100,000

2,185,651

1,241,571

1,327,222

7

46

0

1,500,000

2,100,000

1,555,779

0

17,517

0

85,914

0

110,272

2,100,000

2,210,272

1,555,779

1,666,051

8

47

0

1,500,000

2,100,000

1,593,045

0

17,739

0

103,653

0

136,362

2,100,000

2,236,362

1,593,045

1,729,407

9

48

0

1,500,000

2,100,000

1,631,208

0

17,964

0

121,617

0

163,987

2,100,000

2,263,987

1,631,208

1,795,195

10

49

0

1,500,000

2,100,000

1,670,307

0

18,192

0

139,809

0

193,222

2,100,000

2,293,222

1,670,307

1,863,529

11

50

0

1,500,000

2,100,000

1,710,387

0

18,423

0

158,232

0

224,139

2,100,000

2,324,139

1,710,387

1,934,526

12

51

0

1,500,000

2,100,000

1,751,499

0

18,660

0

176,892

0

256,821

2,100,000

2,356,821

1,751,499

2,008,320

13

52

0

1,500,000

2,100,000

1,793,697

0

18,900

0

195,792

0

291,350

2,100,000

2,391,350

1,793,697

2,085,047

14

53

0

1,500,000

2,100,000

1,837,044

0

19,143

0

214,935

0

327,812

2,100,000

2,427,812

1,837,044

2,164,856

15

54

0

1,500,000

2,100,000

1,881,606

0

19,389

0

234,324

0

366,293

2,100,000

2,466,293

1,881,606

2,247,899

16

55

0

1,500,000

2,100,000

1,927,458

0

19,644

0

253,968

0

406,895

2,100,000

2,506,895

1,927,458

2,334,353

17

56

0

1,500,000

2,100,000

1,974,675

0

19,905

0

273,873

0

449,719

2,100,000

2,549,719

1,974,675

2,424,394

18

57

0

1,500,000

2,100,000

2,023,335

0

20,169

0

294,042

0

494,867

2,100,000

2,594,867

2,023,335

2,518,202

19

58

0

1,500,000

2,100,000

2,073,531

0

20,439

0

314,481

0

542,445

2,100,000

2,642,445

2,073,531

2,615,976

20

59

0

1,500,000

2,125,158

2,125,158

0

20,718

0

335,199

0

592,578

2,125,158

2,717,736

2,125,158

2,717,736

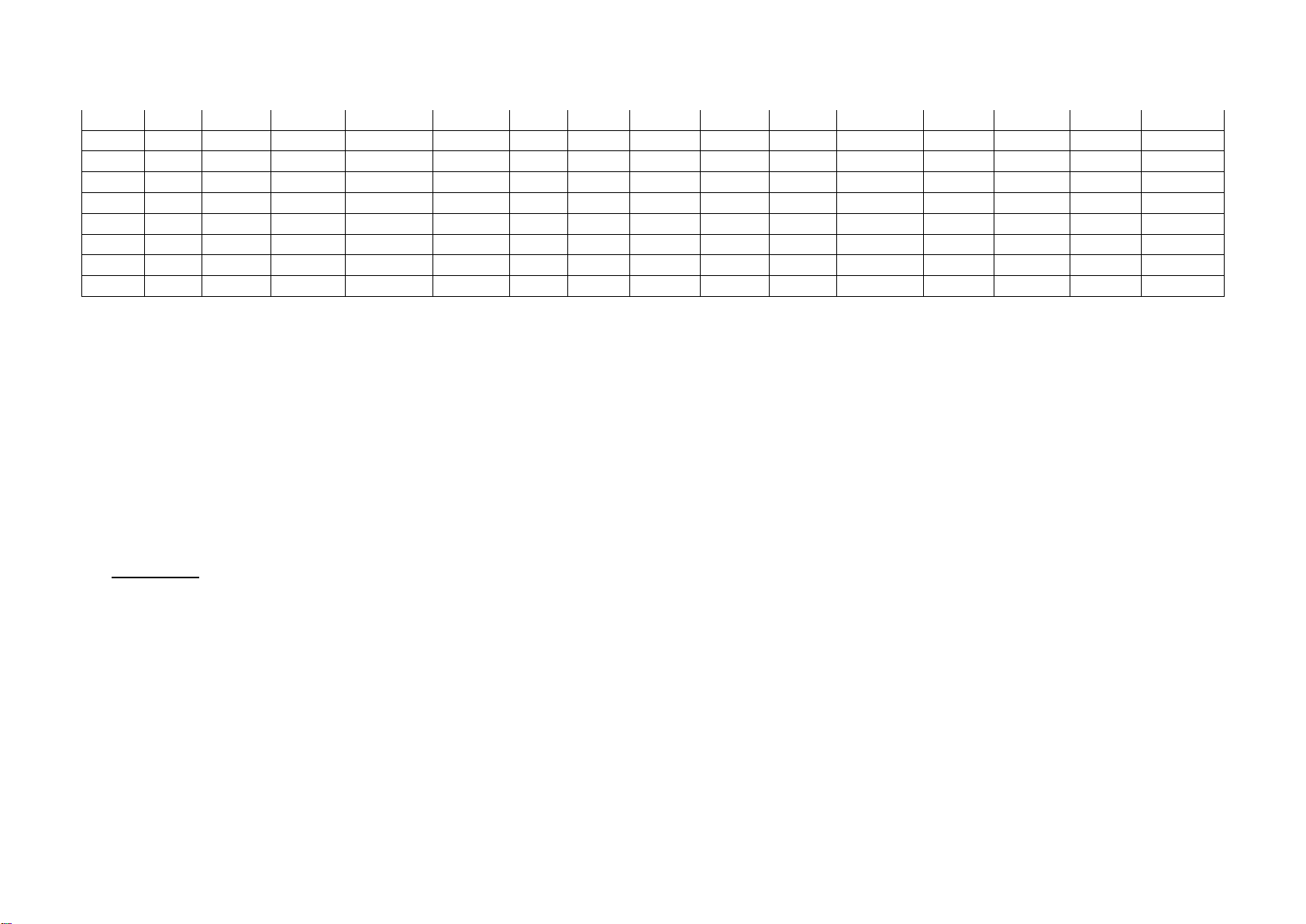

7

25

64

0

1,500,000

2,402,820

2,402,820

0

22,173

0

443,112

0

885,701

2,402,820

3,288,521

2,402,820

3,288,521

30

69

0

1,500,000

2,715,426

2,715,426

0

23,733

0

558,609

0

1,261,825

2,715,426

3,977,251

2,715,426

3,977,251

35

74

0

1,500,000

3,065,877

3,065,877

0

25,404

0

682,239

0

1,739,976

3,065,877

4,805,853

3,065,877

4,805,853

40

79

0

1,500,000

3,456,273

3,456,273

0

27,198

0

814,590

0

2,342,068

3,456,273

5,798,341

3,456,273

5,798,341

45

84

0

1,500,000

3,887,328

3,887,328

0

29,124

0

956,304

0

3,092,429

3,887,328

6,979,757

3,887,328

6,979,757

50

89

0

1,500,000

4,357,281

4,357,281

0

31,197

0

1,108,080

0

4,016,413

4,357,281

8,373,694

4,357,281

8,373,694

55

94

0

1,500,000

4,859,793

4,859,793

0

33,429

0

1,270,689

0

5,137,002

4,859,793

9,996,795

4,859,793

9,996,795

60

99

0

1,500,000

5,382,402

5,382,402

0

35,844

0

1,445,007

0

6,469,918

5,382,402

11,852,320

5,382,402

11,852,320

65

104

0

1,500,000

5,910,675

5,910,675

0

38,457

0

1,631,967

0

8,024,186

5,910,675

13,934,861

5,910,675

13,934,861

注:

1、该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利水平是不保证的,

在某些年度红利可能为零。

2、利益演示表中除被保险人年龄、当年度保险费、累计保险费为保单年度初数值外,其他各项均为保单年度末数值。

3、上述利益演示中,假定无欠交的保险费或其他未还清款项。所列保单利益、数值等,均以投保人、被保险人的周岁年龄计算所得。如果设定的

年龄与实际年龄不同,对应的保单利益和数值等将会有所不同。

4、总现金价值包括基本保险金额对应的现金价值和累计增额红利的现金价值。

5、总身故或全残保险金包括基本保险金额对应的身故或全残保险金和累计增额红利对应的身故或全残保险金,身故保险金和全残保险金仅给付其

中一项。

6、以上所有数值均为实际取整所得,与实际数值可能会略有差异。

温馨提示

本产品说明书供您理解保险产品所用,各项内容均以保险条款及保险合同为准。